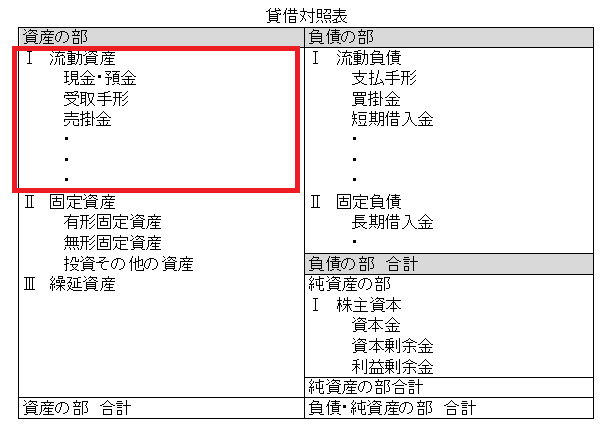

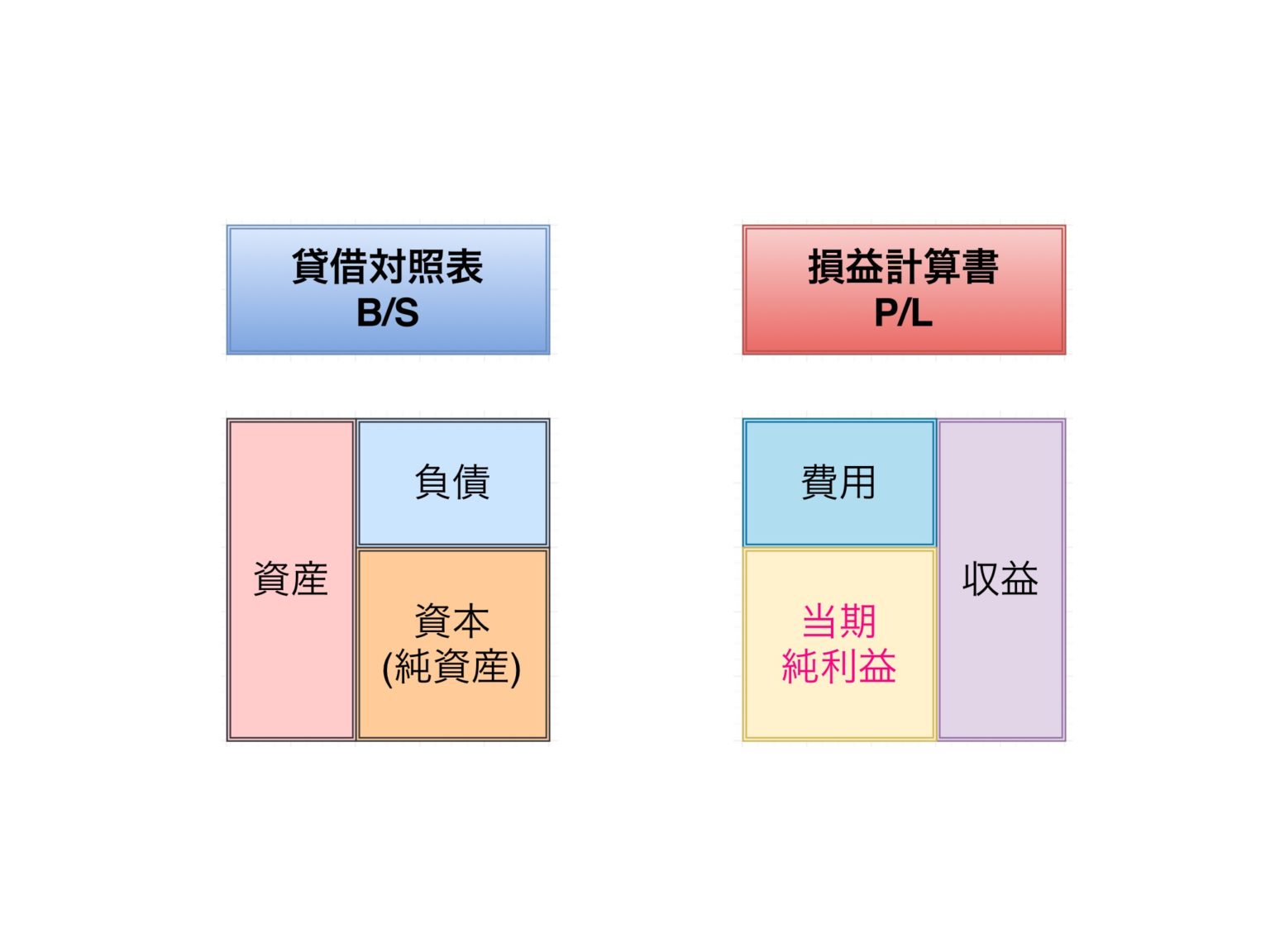

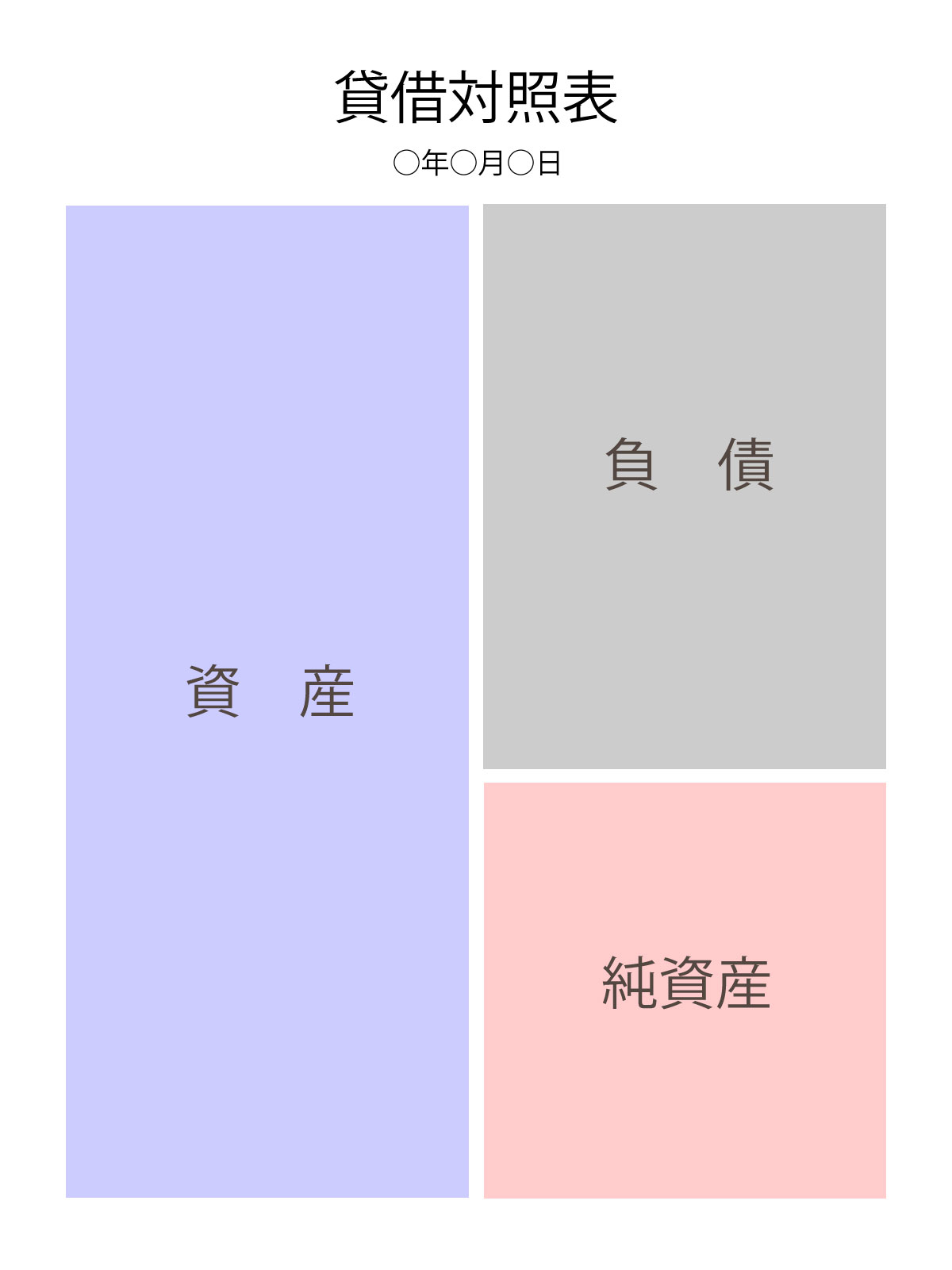

資産は 、経済機関が保有し、金銭で評価できるすべての商品と権利によって表されます。これらは次のように分類されます。

流動資産 – 資産と権利を表すアカウントのグループを構成し、現金に変換したり、会社の次の通常の営業サイクル (通常は 1 年に基づく) で消費したりすることができます。流動資産とは、現金、銀行口座、商品、銀行預金、原材料、有価証券です。

永久資産 – 債券、賞与、株式などで、短期的に売却する目的ではなく、一定の期間、収入を得るために保存する目的で、他の企業または国から取得した投資を表します。通ります。投機目的の場合、土地もこのグループに含まれる場合があります。長期資産 – 経済主体が持つ権利によって表され、1 年以上の期間内に回収または支払いが可能です。この例としては、回収すべき税金や相互価値のある契約などが挙げられます。

固定資産 – 会社が取得した資産および権利であり、本質的には多かれ少なかれ永続的(長期間続く)であり、売却するのではなく通常の事業運営で使用する意図があります。固定資産は有形固定資産と無形固定資産に分類されます。

有形資産: 固定資産のすべての特性で構成されており、重要性があります。例としては、建物、土地、家具、森林、油井などが挙げられます。

無形資産: 法的または経済的権利によって表され、その主な特徴として物理的な存在が存在しないことが挙げられます。例として、著作権、名前とブランド、特許などが挙げられます。

繰延資産 – 複数会計年度にわたる業績の形成に寄与する費用のリソースの用途は、繰延資産として分類されます。この分類には、組織の経費、研究およびプロジェクトの経費、事業開始前経費、製品または生産プロセスの開発のための科学技術研究に伴う経費、および組織の組織再編または再構築に伴って発生する費用などが含まれます。

前の 5 つの説明に当てはまらない資産がいくつかあり、その他の資産と呼ばれます。ここには、たとえば、生命保険や保証として提供される預金などを含めることができます。

負債は、 経済主体が個人または法人と契約したすべての義務および負債を表し、また、すでに支払い済みであるために提供する必要があるサービスも表します。負債は次のように分類されます。

流動負債: 経済主体が翌年に解消しなければならない負債や義務を反映するすべての勘定科目 (買掛金や未払税金など) が含まれます。

長期負債 – これらは、経済主体が契約し、最長 1 年以内に支払わなければならない義務または債務であり、このグループの中で、たとえば 住宅ローン や為替手形を挙げることができます。

将来の結果 – これには、経済主体が事前に受け取る可能性のある金銭が含まれます (たとえば、経済主体が所有する土地の地代の事前徴収など)。

その他の負債 – 前述の説明に当てはまらない負債です。ここでは、たとえば、今後も支払われる社会貢献について言及できます。

ギャラリー

.png)