最も重要な税金の 1 つは 所得税 で、これには個人および法人の徴収が含まれます。個人の範囲内では、収入を生み出す出来事の発生率に応じて免除、減免、課税を決定できる団体があり、その割合は最大 27.5% (27.5%) に達する場合があります。免除と減免のレベルで、例としていくつかの重要な点を以下に示します。

免除 : 法律 7,713/88 およびその改正により考慮される重篤な病気の患者、年金および元 FEB 戦闘員に対する年金、年金および 65 歳以上の年金および年金が毎年規定する一定金額まで。連邦歳入庁、2008 年時点で R$16,473.72 (16,473 レアル 72 セント)。

減額 : 例は、65 歳以上の人の上記の特定のケースです。強調表示されているように、増益の一部が影響を受けないために減額されます。

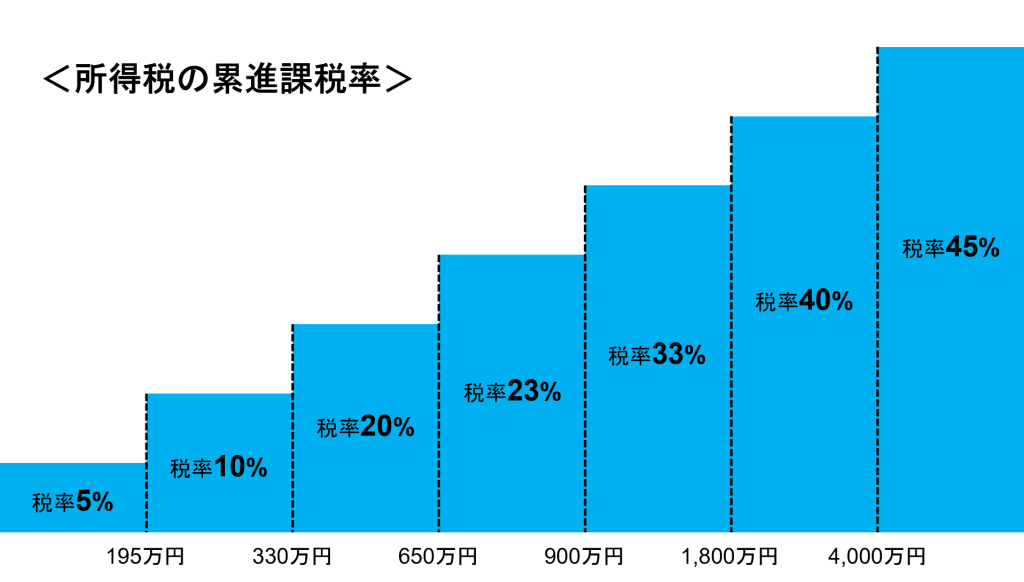

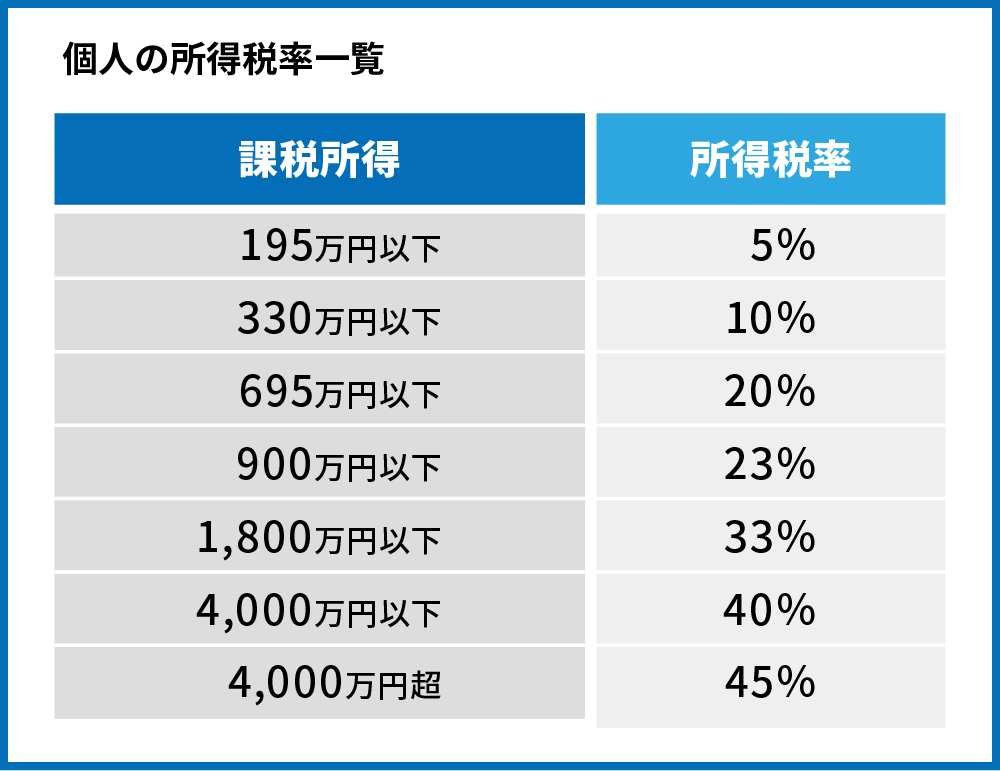

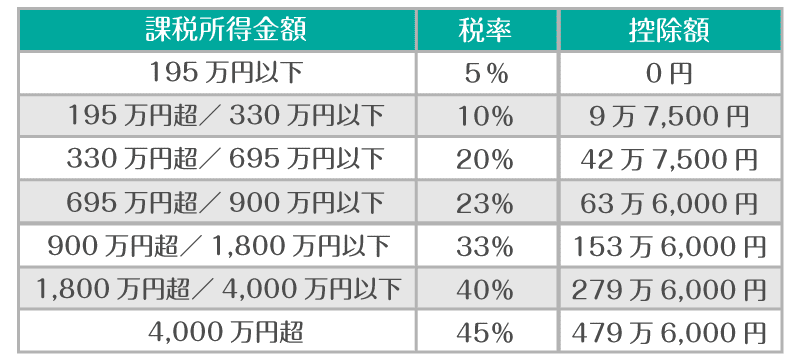

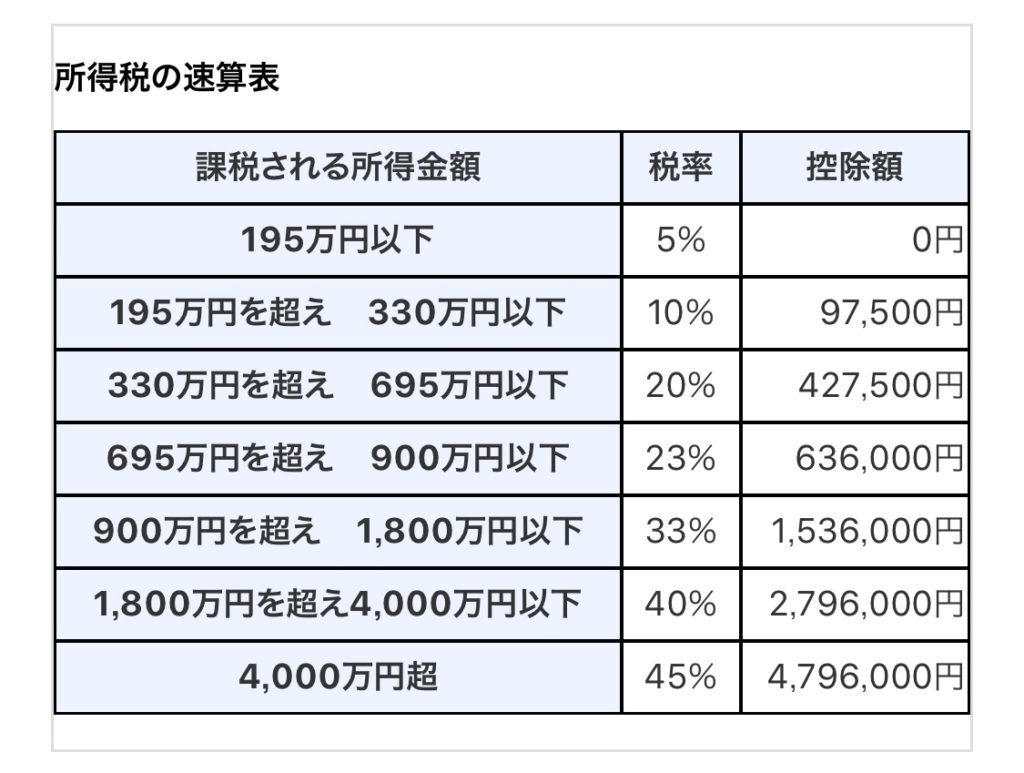

発生率の範囲では、課税は次のように配分されます。年間 R$16,473.72 (16,473 レアル 72 セント) までは課税の対象となりません。この範囲では R の額までです。 $32,919.00 (32,919 レアル) の課税は、固定金額 R$2,471.06 (2,471 レアルと 6 セント) を差し引いた 15% (15 パーセント) でなければなりません。この範囲を超えると、発生率は 27.5% (27.5%) となり、固定分割払いの 6,585.93 レアル (6,585 レアル 93 セント) が差し引かれます。すでに公表されている表は 2011 年まで適用されるにもかかわらず、そのような分割払いは今年予定されており、範囲と発生率表の変更は数年以内に可能であることを強調することが重要です。免除される所得と非課税とみなされる所得があることに注意する必要があります。課税対象となるのは、 FGTS の 受け取り、若干の留保付きの労働補償、失業保険の受け取り、貯蓄収入などです。

ブラジル連邦歳入庁は、連邦税、特に所得税の標準化と徴収を担当する機関です。したがって、連邦憲法、国税法、およびこの問題を管理する法律に存在する原則に基づいて、連邦歳入庁は、納税者と納税者の関係における行政手続き、場合によっては司法手続きの枠組みを構成する規則を発行します。税務当局。

他の機会で既に議論したように、この種の税は税金であるため、特定のサービスの提供に適用する必要はなく、むしろ一般的な方法でニーズを満たすためのものであり、詳細は年次予算で説明されます。 LDO (予算ガイドライン法) では、所得税の場合、および州税または地方税のその他の状況において、国民議会の承認と定義に従って資源の配分を規制します。立法議会および市議会を通じて国家機関。それぞれの会計裁判所によって監視および判断される必要がある予算支出。

毎年、1 月 1 日から 4 月 30 日までに、前年の所得が連邦歳入庁が定める水準を超える納税者から個人所得税申告書を受け取ります。この水準を超えると、期限までに申告書を効果的に提出する義務が生じます。 4月30日の期限までに提出しない場合は、利息や税額の 更正 に加え、罰金が課せられます。歳入で定められたレベルを超える収入を得ていない人は、2008年以降、基準年である2007年からの収入について年次免除申告書(DAI)の提出が免除されることを強調。これは、それまでは規則性を維持するために義務付けられていた。 CPF(個人登録)。

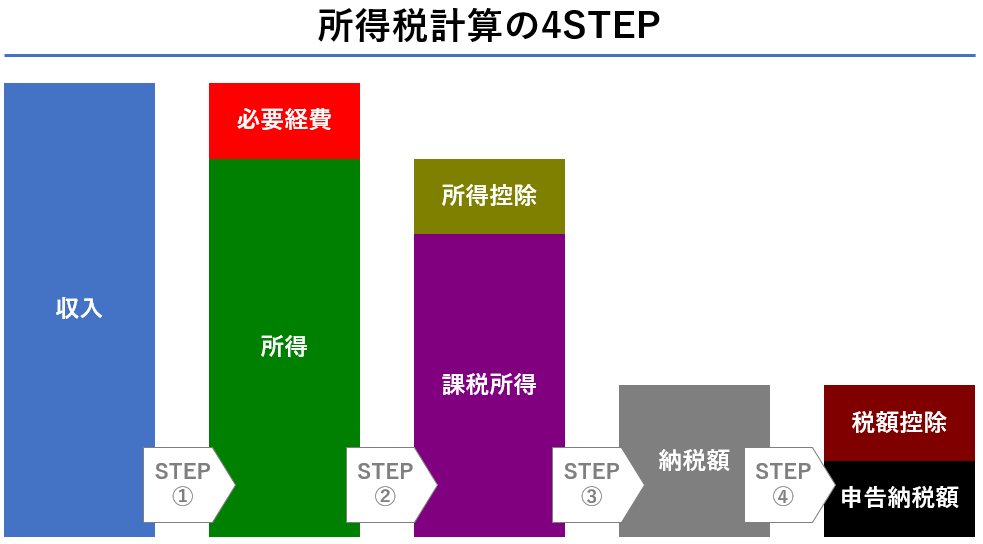

毎年4月30日までに所得申告をする必要がある人は、税金を計算するために、医療費、教育費、年金に伴う費用など、前年中に支払った一部の項目が年間総所得から控除される場合があります。 。経費によっては控除限度額が定められているものもあります。この条件で正式に登録されている限り、扶養家族ごとに一定額が控除される可能性があることに注意してください。税金計算の控除を提供できるもう 1 つの項目は、国内雇用主が従業員に代わって INSS 拠出金を毎月徴収する経費を指す項目です。

少し前までは、個人の所得税申告は、ほとんどの場合、紙またはコンピューターのディスク上の物理的な形式を使用して提出されていたことに注意してください。現在、そのほとんどすべてが仮想システム経由でインターネット経由で配信されています。ただし、提出された申告に関連するすべての文書、特に割引や控除の基礎となる書類は、申告日から数えて最低 5 年間の法的期間保存する必要があることに留意することが重要です。宣言。これは、申告が歳入局によるより詳細な分析(細かいメッシュ)の対象となる可能性があり、検証を要求される可能性があるためです。宣言に提示されたデータの変更/修正の期間も 5 年であり、そのような修正はオンライン/オンラインで提示することもできます。さらに、その他の詳細は、ブラジル連邦歳入庁の Web サイト ( www.receita.fazenda.gov.br )、または納税者の居住地に最も近い場所にあるサービス ポイントで入手できます。

ブラジル国税法 – 1966 年 10 月 25 日法律 5,172。

ブラジル。 1999 年 3 月 26 日の政令 3,000 – 所得税規則 (RIR)

ブラジル。 1995 年 12 月 26 日法律第 9,250 号

ブラジル。 1988 年 12 月 22 日法律第 7,713 号

ブラジル連邦歳入 – ウェブサイト www.receita.fazenda.gov.br 2009 年 4 月

ギャラリー