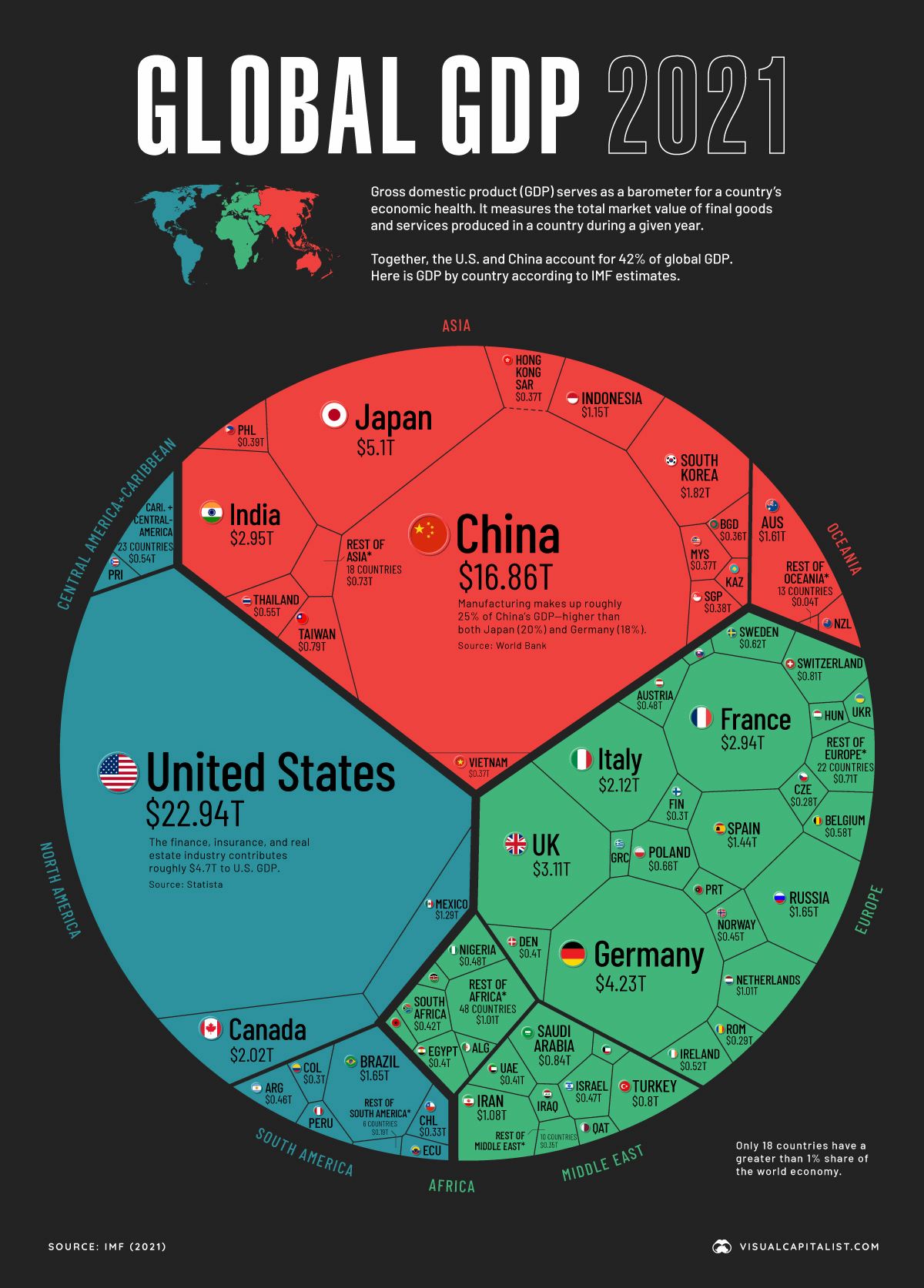

2008 年の世界経済危機 、または サブプライム 危機は 、ポストモダンの金融システムにおいて最大のものでした。特に 国家資本主義 。これは、何年にもわたって続いた政府の経済介入の結果であり、2007 年 8 月以降になって初めて世界的に認識されるようになった不動産バブルの支援を推進しました。

不動産バブルの支援

写真: ノーマン・チャン/Shutterstock.com

2000年代にテクノロジー企業の経済バブルが崩壊した後、アメリカの中央銀行である連邦準備制度(FED)は、銀行が請求する金利を引き下げることを目的として、銀行システムにさらに多くの資金を注入し、危機に瀕した企業を救いました。破産し、失業率を低く抑え、 不況を 回避します。 2001 年 9 月 11 日のテロ攻撃 の後、この措置は強化されました。

基本金利は 6.5% から 1% に下がり、2004 年までそのままでした。これにより銀行の信用が拡大し、融資の申し込みが増加しました。 2000 年から 2008 年にかけて、信用は 3.5 兆米ドルから 7 兆米ドルへと 100% 増加しました。アメリカ経済に追加された 3 兆 5,000 億ドルのうち、2 兆ドルは最終的に不動産セクターに投資され、 経済バブルを 維持しました。

不動産価格の上昇率は年間約10%でした。不動産セクターは投機の肥やしとなった。住宅を購入するためにローンを組み、約1年後にそれをより高い金額で転売し、住宅ローンを新しい買い手に引き継ぐのが一般的になっています。

自宅を ATM として使用した人もいます。ローンを借りたり商品を購入したりするために、価格が上昇したときに住宅を担保として使用しました。 社会的包摂 政策を積極的に推進する法律により、債権者はめったに融資を受けられない低収入の人々に融資することを強制された。返済できなくなった人向けの融資を「 サブプライ ムローン」といいます。ローンに対するアファーマティブ・アクションは 2000 年代の最初の 10 年以前にすでに存在していましたが、同時期の住宅バブルの間に強化されました。

20世紀、アメリカ議会は、連邦政府の意向を最優先として、名目上は民間会社を2つ設立した。フレディマックとして知られる連邦住宅ローン抵当公社 これらの企業の活動はバブル期に拡大しました。そして彼らは融資を行うのではなく、銀行から不動産を購入することで不動産市場を運営し、住宅ローン市場での流動性を保証しました。

アメリカ人が不動産購入のための融資を求めて商業銀行を訪れたとき、銀行は( 部分準備金 システムを通じて)電子マネーを作成し、借り手の口座に数字を追加しました。融資を行うことにより、銀行は資産と負債を生成します。資産は融資の価値であり、負債は融資によって得られたお金です。

融資が行われるたびに、銀行の資産価値と負債が増加します。 FED は資産増加の制限を設けています。銀行の純資本の価値と資産の価値との最大比率を維持する必要があります。銀行は、この決定された限度額にすぐに達しないように、無制限に融資を行うことはできません。 FED の行動のおかげで、この比例ルールが障害となったにもかかわらず、銀行はより多くの資金を貸し出すことができました。

ファニーメイとフレディマックは、住宅購入者に付与されたこれらのローン(住宅ローン証券)を商業銀行から購入し、販売された住宅ローンの権利が帳簿から外されるため、銀行は許可された限度を超えずにさらに融資できるようにした。そして彼は借りた額よりも多くの額を受け取り、利益を得ました。

借り手は現在、ファニーメイとフレディマックに住宅ローンを借りているが、債務不履行になれば、住宅ローン債券はゼロに減額され、純資産は深刻な影響を受けることになる。彼らはまた、ローンポートフォリオを他の投資家に売却した。これらの転売された不動産ローンは「 モーゲージ担保証券 」として知られるようになりました。

しかし、彼らは通常、これらの証券をポートフォリオに保持しており、2008 年 9 月時点では、アメリカの住宅ローンの半分と、新たに付与された住宅ローンのほぼ 75% を保有していました。さらに、ファニーとフレディは、米国財務省の特別信用枠を利用して、流通市場で販売した住宅ローンを保証しました。理論的には、ファニーまたはフレディから 住宅ローン 担保証券を購入した人は誰でも米国政府の保険に加入することになります。

ファニーメイとフレディマックが世界中の大手金融複合企業や投資銀行に転売するために資産をパッケージ化したとき(証券化として知られるプロセス)、ムーディーズ、フィッチ、スタンダード・アンド・プアーズなどのリスク格付け会社は安全であるという印象を裏付けた。

証券化の問題は、債務担保証券(CDO)として知られる、投資家が良い資産と悪い資産を1つのパッケージにまとめて購入したことだ。翻訳: 担保付き債務義務。汚染資産の債務不履行がパッケージを購入した機関に深刻な経済的影響をもたらすという事実にもかかわらず、リスク格付け機関がこれらのパッケージを最高格付け(AAA)としたため、彼らはこれらのパッケージを購入した。

これらの機関は、連邦証券法の施行と不動産証券部門の規制を担当するアメリカの連邦機関である証券取引委員会(SEC)によって厳しく規制されており、同地域でカルテルを維持していた。経済学者のレアンドロ・ロケ氏は、リスク格付け会社は不人気な措置がカルテルを危険にさらし利益を損なう可能性があるため、住宅ローン債券の品質を公に格下げすることで政府に同意せず、政治的混乱を引き起こすことを望んでいなかったという。

バブルがはじけた

2004 年半ば、アメリカ経済が 2001 年の景気後退から回復しつつあるように見えたとき、FED は銀行システムへの現金注入を削減し、金利を引き上げました。基本金利は1%から5.25%となりました。不動産セクターでは、変動金利住宅ローンの金利が 71% 上昇し、2004 年初頭の最低 3.5% から 2006 年半ばには 6% まで上昇しました。一方、従来型住宅ローンは5.5%から7%へとほぼ27%増加した。その結果、不動産の 需要 が減少し、債務不履行の件数が増加しました。

不動産の価値は 2006 年半ばから下落し始めました。これは、高い供給が需要と調和せず、需要は低下するばかりだったためです。もう価格が上昇しないと知った投機家たちはショックを受け、住宅ローンの支払いをやめ、不動産を取得するために頭金を支払う必要がなかったため、何も失うことなく不動産を手放した。新たな利息を支払う余裕がなかったために支払いをやめ、債務不履行になった人もいた。 2005 年から 2008 年末までにデフォルト額は 200 億米ドルから 1,700 億米ドルに増加し、わずか 4 年間で 750% 増加しました。

債務不履行は、住宅ローン担保証券を購入していた投資銀行に深刻な損失をもたらしました。資産価値はゼロに下がり、負債が増加し、利益はますます減少し、純資産は大幅に減少しました。銀行間市場を含め、新規融資を停止した。

2007年8月9日、フランスの銀行BNPパリバは、住宅ローンを裏付けとした2つの大手投資ファンドからの引き出し停止を発表し、流動性を彼らに依存していた英国の銀行ノーザン・ロックに影響を与えた。ノーザン・ロックは国際金融市場で借り入れて住宅ローンを付与し、それを他の投資銀行に転売したが、これは当時の大手銀行では一般的なやり方だった。

住宅ローン担保証券の需要が低下すると、ノーザン・ロックの収益は落ち込み、債務超過となり、イングランド中央銀行に30億ポンドの融資を要求した。イングランド銀行の内部関係者が9月13日にこの作戦についてBBCに語ったところ、このニュースは急速に広まり、翌朝には1930年以来最大の取り付け取り付け事件が発生し、無数の口座保有者がノーザン・ロックから資金を引き出した。英国政府は銀行の預金すべてを保証することを約束し、2008 年 2 月 17 日に銀行は国有化されました。

2008 年 3 月、今度は投資銀行ベア・スターンズが破産し、米国財務省が JP モルガンによる同社の買収を処理しました。ファニーメイとフレディマックは9月7日に完全国有化された。 1週間後、FEDはバンク・オブ・アメリカによるメリル・リンチの買収を組織した。リーマン・ブラザーズは9月15日に経営破綻を発表した。

住宅ローン債務不履行に対する保険を発行していた保険会社AIGは16日、債務不履行件数の急増により資金が不足したと発表した。 2008年末までに、FEDはAIGに1,250億ドルを融資し、同社の株式の80%を取得した。ジョージ・ブッシュ大統領は、金融システムに閉じ込められた有害資産を購入するために7,000億ドルの納税者の資金を危険にさらすつもりだと述べた。アメリカ議会は1,000億ドル相当という史上最大規模の財政救済を承認した。

この危機は不動産セクターの投資家だけでなく、経済全体にも影響を及ぼしました。自動車会社は危機的な状況に陥り、2008年11月にCEOらがワシントンに融資を求めに行き、融資がなければ雇用の大惨事が起きると主張した。ブッシュ大統領は、当初は金融セクターを救うことを目的としたパッケージマネーからゼネラルモーターズとクライスラーに数百万ドルを寄付した。同年12月には金利が再び低下し、ほぼ0%となった。 2009年、 バラク・オバマ 大統領は景気刺激策として7,870億ドルの景気刺激策を承認した。

参考文献:

詐欺。大不況について説明します。制作:アマギフィルムズ。監督:フアン・ホセ・メルカド。スペイン: 2012. (68 分)。 < > からご覧いただけます。 2019 年 2 月 15 日にアクセスしました。

過剰摂取 – 次の金融危機。製作:ヘンリック・デヴェル。監督:マーティン・ボルグス。脚本:ヨハン・ノーバーグ、マーティン・ボルグス。音楽:アダム・ノルデン。 2010年。(47分)。 < https://www.youtube.com/watch?v=kIgJpB_Jqig&t=30s > からご覧いただけます。 2019 年 2 月 15 日にアクセスしました。

ロケ、レアンドロ。アメリカの金融危機はどのようにして起こったのか。 < https://www.mises.org.br/Article.aspx?id=1696 > から入手できます。 2019 年 2 月 15 日にアクセスしました。

ギャラリー